发布时间:2023-02-03

近期,超30家国内外医疗器械企业公布2022年财报、业绩预告。

整体来看,一批受益于新冠检测相关业务的国内IVD企业,去年业绩仍有一定程度的增长,但部分企业增长趋缓。其中,九安医疗以净利润165亿元至175亿元的业绩预期继续领跑。明德生物、凯普生物、安旭生物、兰卫医学等企业,仍保持了1倍以上的净利增长。而同样与疫情密切相关的手套等健康防护类产品,则面临较为激烈的市场竞争。相比2021年的高位基数,部分企业利润有所下滑。

常规医疗器械领域,2022年受集采影响的部分国内企业经历了阵痛,正在多方面寻找机会,以抵御产品降价带来的业绩调整。此外,得益于国产替代趋势的助益,部分细分赛道的头部企业,取得了较好的业绩增长,国产高端医疗器械仍在持续发力成长。

01、跨国企业

强生

强生2022财报显示,2022年总营收949.43亿美元,同比增长1.3%;净利润为179.41亿美元,同比下降14.1%。

其中,Q4营收237.06亿美元,同比下跌4.4%,主要原因是由于不利的外汇和COVID-19疫苗销量相比上一年有所下降。Q4净利润为35.2亿美元,同比下降25.7%。

分业务板块看,消费者健康业务Q4营收37.67亿美元,同比增长1.0%;2022年全年营收149.53亿美元,同比下降0.5%。制药业务Q4营收131.63亿美元,同比下降7.4%;2022年全年营收525.63亿美元,同比增长1.7%。医疗技术业务Q4营收67.76亿美元,同比下降1.2%;2022年全年营收274.27亿美元,同比增长1.4%。

分区域来看,美国地区Q4营收125.16亿美元,同比增长2.9%。2022年全年营收485.8亿美元,同比增长3.0%。国际地区Q4营收111.9亿美元,同比下降11.5%。2022年全年营收463.63亿美元,同比下降0.6%。

飞利浦

飞利浦最新财报显示,2022飞利浦销售额为178.27亿欧元,同比增长4%;净亏损为16.05亿欧元,上年同期净利润为33.23亿欧元;摊薄后每股亏损为1.82欧元,上年同期每股收益为3.65欧元。

其中,第四季度销售额为54.22亿欧元,同比增长10%,好于市场预期;净亏损为1.05亿欧元,上年同期净利润为1.51亿欧元;摊薄后每股亏损为0.12欧元,上年同期每股收益为0.18欧元。

分业务来看,Q4诊疗业务销售额为28.08亿欧元,同比增长12%;互联网医疗业务销售额为13.68亿欧元,同比增长14%;个人健康业务销售额为10.56亿欧元,与上年同期基本持平;其他业务销售额为1.90亿欧元,略高于上年同期的1.86亿欧元。

由于零部件供应改善,第四季度可比销售额增长了3%,但供应链状况仍然具有挑战性。第四季度可比订单量下降了8%,原因是对新冠疫情相关产品的需求较2021年下降,以及公司采取措施改善订单利润率第四季度调整后的EBITA为6.51亿欧元占销售额的12.0%,而2021年第四季度为6.47亿欧元,占销售额的13.1%。

1月30日,飞利浦还宣布,将裁员6000人,占员工总数的8%左右,其中今年将裁员3000人。据悉,此次裁员是在去年10月宣布裁员4000人的基础上进行的。飞利浦表示,裁员计划将在未来几个季度带来约3亿欧元(合3.26亿美元)的成本。

雅培

雅培2022全年收入437亿美元,有机销售额增长6.4%。其中,诊断165.84亿美元,医疗器械146.87亿美元,营养74.59亿美元,成熟药品49.12亿美元。

诊断业务是雅培的第一大业务,2022年全年营收占集团总营收的38%,达到165.84亿美元,同比增长6%。诊断产品在第四季度的销售受到了新冠肺炎测试相关销售额同比下降的负面影响。从细分业务上看,增长主要由快速诊断(Rapid Diagnostics)+19%的高增长所驱动。

医疗器械是占比第二大业务板块,2022年全年营收达到146.87亿美元,占集团总营收的34%,同比增长2.2%。电生理、结构心脏和糖尿病护理领域的两位数强劲增长带动了美国的销售额增长。在国际上,销售增长受到中国间歇性新冠肺炎限制以及某些领域(包括电生理学和糖尿病护理)供应限制的负面影响。

具体来看,心血管领域医疗器械2022年收入91.61亿美元,包括:节律管理21.19亿美元(-3.6%),电生理19.27亿美元(+1.1%),心衰9.2亿美元(+3.5%),血管24.83亿美元(-6.4%),结构性心脏病17.12亿美元(+6.3%);

神经调节2022年收入7.7亿美元;

糖尿病护理2022年收入47.56亿美元。糖尿病设备是雅培最大、增长最快的医疗器械细分领域,其中大部分营收来自雅培Freestyle Libre连续血糖监测仪,其在第四季度的销售额约为11亿美元,其中美国增长超过40%。

丹纳赫

丹纳赫2022全年收入315亿美元增长7.0%,净利润为71亿美元,同比增长13.5%。

分业务情况来看:

生物工艺业务2022年收入87.58亿美元,占比27.8%,营运利润率为34.3%;

生命科学业务2022年收入70.36亿美元,占比22.4%,营运利润率为20.1%;

诊断业务2022年收入108.49亿美元,占比34.5%,营运利润率为31.7%;

环境与应用解决方案业务收入48.28亿美元,占比15.3%,营运利润率为23.5%。

直觉外科

直觉外科2022年初步收入约为62.2 亿美元,同比增长9%。Q4初步收入约为16.6亿美元,与2021年第四季度的15.5亿美元相比增长了7%。2022年初步收入约为62.2 亿美元,与2021年的 57.1 亿美元相比增长了 9%。

2022年达芬奇手术量约187.5万次,同比增长约12%-16%;共安装1264台达芬奇手术机器人,同比减少6%。

与 2021 年相比,2022 年全年全球达芬奇手术增长了约 18%。2019年全年至2022年全年的复合年增长率约为15%。公司预计,与2022年相比,2023年全球达芬奇手术量增长约12%至16%。

02、国内企业

九安医疗

九安医疗预计2022年净利润165亿元-175亿元,同比增长1715.90%-1825.95%。

报告期内,受疫情影响,公司在美国销售的试剂盒等新冠防疫产品需求大幅增加,相关产品销售收入大幅增长。同时,随着试剂盒、额温计等产品在美国销量的提升,给公司带来品牌知名度和用户口碑,带动其他产品的销售。此外,公司本报告期营业收入主要来源于境外销售,以美元结算为主,美元对人民币年度平均汇率较2021年度的平均汇率有所上升,给公司净利润带来积极影响。

达安基因

达安基因预计2022年归母净利润51亿元-58亿元,同比增加40.95%-60.3%。

业绩变动主要原因为:报告期内,市场对新型冠状病毒(2019-nCoV)核酸检测试剂盒及核酸检测仪器、相关耗材的需求持续,对公司业绩产生了积极影响。

明德生物

明德生物预计2022年归属于上市公司股东的净利润46亿元-50亿元,同比增长225.5%-253.8%。

业绩变动说明:2022年,国内多地奥密克戎疫情爆发,各地为防控疫情加大了新冠核酸检测频率,增加了对新冠核酸检测试剂的需求,公司新冠核酸检测试剂市占率持续走高,新冠核酸检测试剂及服务等相关收入大幅增长。

2022年3月,国务院联防联控机制综合组决定在核酸检测基础上,增加抗原检测作为补充。公司提供的新冠抗原检测试剂在2022年4月上海疫情防控以及2022年12月各地感染人群激增辅助诊断过程中发挥作用,从而带动经营业绩大幅增长。海外疫情持续反复促进公司新冠抗原检测试剂出口同比大幅增长。

硕世生物

硕世生物预计去年净利润为17.10亿元-20.50亿元,同比增长43.31%至71.80%;扣非净利润16.7亿元-20.1亿元,同比增加46.54%到76.37%。

报告期内,国内新冠疫情多点反复,新冠相关产品和服务仍然需求旺盛,相关试剂、仪器和服务销售均大幅增长,促使公司2022年度整体经营业绩呈现较大规模增长。2022年12月,因国家新冠疫情防控措施调整,新冠核酸检测需求大幅下降,基于谨慎性原则,公司计提了新冠相关资产的减值损失。

凯普生物

凯普生物去年预计盈利17.2亿元-18.8亿元,同比增长101.84%-120.62%。

报告期内,公司持续推进“核酸检测产品+医学检测服务”的一体化经营模式,加强市场拓展。系列产品应用于公共卫生防控、妇幼健康等领域,旗下第三方医学实验室(含香港)参与新冠核酸检测,检测服务收入取得快速增长,相关核酸检测试剂及配套耗材等带来销售拉动,相关业务取得快速发展。

安旭生物

安旭生物预计2022年年度实现归属于母公司所有者的净利润约28.95亿元-约33.78亿元,同比增加292.06%-357.4%;扣非净利润28.1亿元-32.9亿元,同比增加286.69%到353.08%。

业绩变动主要原因:2022年度,受全球新冠疫情的影响,公司新冠检测产品销售规模持续扩大,同时非新冠检测产品也保持平稳增长所致。

万孚生物

万孚生物预计2022年盈利11.4亿元-12.6亿元,比上年同期增长80%-100%。

2022年,在新冠疫情大流行背景之下,国内市场及香港市场对新冠抗原产品的市场需求阶段性增长。常规业务方面,国内市场免疫基本盘业务稳步恢复,战略新平台化学发光在国内二三级医院打开了局面,装机量和收入规模同比提升显著;国际市场,慢病管理检测项目仍然实现了较快的增长,美国市场业务继续保持稳步发展。

兰卫医学

兰卫医学预计2022年归属于上市公司股东的净利润6.1亿元-7.5亿元,同比增长199.25%-267.94%。

业绩变动主要原因是,报告期内,公司依托“产品+服务”的商业模式加强市场拓展,发挥公司区域中心服务体系及市场渠道的优势,持续推广医学检验技术的临床应用,在开展体传统体外诊断产品贸易的基础上开辟平台业务,以满足各级医疗机构的差异化需求。此外,公司体外诊断产品销售业务收入较同期平稳发展,医学检验及病理诊断服务整体收入有较大增幅。其中,新冠检测业务增量明显。

华大基因

华大基因预计2022年净利润8亿元-10.4亿元,同比下降28.84%-45.26%。

公司指出,归母净利润同比下降,主要系新冠业务变化,同时常规业务毛利率有所下滑,以及经营投入增长所致。常规业务较2021年同期略有增长,其中,生育健康和感染防控的业务收入同比有所下降,肿瘤防控、多组学大数据与合成业务以及基于常规业务的精准医学综合解决方案收入同比增长。

正海生物

正海生物2022年业绩快报显示,2022年公司实现营业总收入4.33亿元,较去年同期增长8.27%;归属于上市公司股东的净利润1.82亿元,较去年同期增长8.10%。

对于业绩增长原因,正海生物指出,2022年公司在应对新冠疫情的同时,不断提升经营管理水平,积极开拓市场,持续加大学术推广力度,实现全年业绩较同期稳中向好,归属于上市公司股东的净利润同比增长。

蓝帆医疗

蓝帆医疗2022年度业绩预告显示,公司预计2022年全年实现归母净利润-2.9亿元至-4.1亿元,比上年同期下降125.09%-135.48%。

蓝帆医疗指出,公司心脑血管事业部2022年度亏损小于1亿元,相较2021年度(亏损7.37亿元)亏损已大幅收窄。公司防护事业部2022年度呈现经营亏损,与2021年度疫情催生的行业极度繁荣局面下公司健康防护产品贡献净利润24.92亿元形成鲜明对比;这是公司2022年度由盈转亏的根本原因,也在很大程度上掩盖了其他事业部的反转或增长趋势。

英科医疗

英科医疗预计2022年净利润5亿元-6.5亿元,同比下降91.25%-93.27%。

英科医疗称,报告期内,行业内出现新进入者且原有友商扩张产能,新型冠状病毒疫情基本得到控制,且市场还在持续消化前期形成的库存,整体市场供需关系出现阶段性供过于求,行业友商及新进入者竞争激烈,导致手套产品售价较2021年高点大幅下降,使得公司报告期内销售收入和毛利率均有所降低。

三诺生物

三诺生物业绩预告显示,预计2022年归属于上市公司股东的净利润4亿元-4.6亿元,同比增长271.85%-327.63%。

业绩变动主要原因是,公司继续推动现有以血糖监测产品为核心的慢性病快速检测业务的第一曲线成长,主营业务收入实现稳定增长。同时,公司营销渠道不断优化,品牌影响力不断提升,产品生产和销售持续保持良好发展势头,盈利能力持续提升促进了公司业绩增长。公司参股子公司心诺健康全资子公司TrividiaHealthInc.经营业绩改善以及收到NIPROCORPORATION赔偿款项及利息预计对公司投资收益影响约为5000万元。

天智航

天智航业绩预告显示,预计2022年实现营业收入1.5亿元-1.7亿元,与上年同期相比,增减变动比率为-3.86%-8.96%,预计2022年年度实现归属于母公司所有者的净利润亏损1亿元到亏损1.2亿元,与上年同期相比,增加亏损2006.68万元到4006.68万元,较上年同期亏损扩大25.1%到50.13%。

报告期内,公司加大市场投入及团队建设,进一步加大研发投入,销售费用和研发费用较上年同期有较大幅度增长。

山外山

山外山业绩预告显示,公司预计2022年实现营业收入3.60亿元至4.00亿元,同比增长27.08%至41.2%;预计实现归属于母公司所有者的净利润5500万元至6100万元,同比增长182.44%至213.25%;预计实现归属于母公司所有者的扣除非经常性损益后的净利润4200万元至4700万元,同比增长167.5%至199.34%。

报告期内,公司核心产品血液透析机和连续性血液净化设备(CRRT)的销量保持较快增长,营业收入增加。随着公司自产耗材陆续上市和销售市场的开拓,在销售外购耗材和自产耗材方面都呈增长态势。

大博医疗

大博医疗预计2022年归属于上市公司股东的净利润1亿元-1.3亿元,同比下降80.69%-85.15%。

业绩变动主要原因:报告期内,骨科医用耗材产品已基本完成国家或者省际联盟的集采招标工作,各省份开始陆续执行集采后价格,骨科耗材产品集采导致公司产品销售价格下降;因行业政策发生变化,公司对特定产品进行销售折让,对经销商尚未植入并由公司验收合格的产品重新签署协议进行退换货。报告期内,公司股权激励计划终止实施,确认在当期的股权激励费用及加速行权费用合计约1.1亿元。

凯利泰

凯利泰预计2022年归属于上市公司股东的净利润亏损0万元到5000万元,同比由盈转亏。

凯利泰指出,2022年度,宏观政策方面骨科集采范围和力度持续加大,国家集中组织以及地方省际联盟针对骨科高值医用耗材集采政策陆续出台,集采范围包含了公司主营的骨科脊柱类产品、射频消融类产品、创伤类耗材产品,虽然公司及各子公司的产品在参与的带量采购中均已中选,但由于集采后中标价格大幅下降,公司(含子公司)原有的经销体系和盈利模式将受到重大不利影响。

根据财政部《企业会计准则》及中国证监会《会计监管风险提示第8号——商誉减值》的相关要求,综合客观因素和未来业务发展判断,公司对收购相关公司所形成的商誉进行初步减值测试后,本报告期拟将收购江苏艾迪尔医疗科技股份有限公司所形成商誉的账面余额约1.98亿元全额计提商誉减值准备。

赛诺医疗

赛诺医疗业绩预告显示,预计本报告期营业收入为19,272万元,较上年同期减少164万元,同比下降0.84%。报告期内,预计实现归属于上市公司股东的净利润为-15,943万元,较上年同期减少2,866万元,同比下降21.92%。报告期内,预计实现归属于上市公司股东的扣除非经常性损益后的净利润为-16,274万元,较上年同期减少2,823万元,同比下降20.99%。

赛诺医疗称,由于报告期内公司冠脉支架产品仍在集采范围之外且叠加疫情的严重影响,导致公司实际产能利用率处于较低水平,产品规模效应还未体现,因此公司仍为亏损状态。

华大智造

华大智造预计2022年年度实现归属于母公司所有者的净利润19.39亿元-20.18亿元,同比增加300.95%-317.29%。预计2022年年度实现归属于母公司所有者的扣除非经常性损益的净利润1.99亿元-2.69亿元,同比减少45.44%-59.64%。

报告期内,非经常性损益较上年同期增幅较大,主要系公司及子公司与Illumina,Inc.就美国境内的所有未决诉讼达成和解,子公司CompleteGenomics,Inc.收到Illumina,Inc.支付的3.25亿美元净赔偿费。

此外,公司持续加大在基因测序仪及配套设备、高密度测序芯片耗材、自动化样本处理系统和远程超声机器人等领域的技术和产品创新及研发,研发投入较上年同期增加约2亿元。销售产品结构变化,毛利率较上年同期下降约10个百分点。主要原因系与新冠病毒检测相关的仪器设备及试剂耗材的供求关系有所缓解,公司毛利率较高的产品销售结构及价格调整所致。

澳华内镜

澳华内镜预计2022年营收4.4亿元-4.52亿元,同比上升26.78%-30.24%;归母净利润2000万元-2450万元,同比下降57.05%-64.94%。

报告期内,公司加快新产品上市节奏与市场开拓力度,主营业务稳步增长。公司持续加大研发投入、营销体系建设等,同时为AQ-300产品进入高等级医院做了大量铺垫,导致费用大幅上升,归属于母公司所有者的净利润下降。

开立医疗

开立医疗预计2022年归属于上市公司股东的净利润3.5亿元-3.9亿元,同比增长41.56%-57.74%。

公司指出,业绩变动主要原因是,报告期内,公司国内、国际业务均取得良好增长。超声业务继续平稳增长,内镜设备业务连续实现高增长,软镜业务保持行业领先。

微电生理

微电生理预计2022年实现归属于母公司所有者的净利润250万元-300万元,将实现扭亏为盈;归属于母公司所有者扣除非经常性损益后的净利润-1285万元到-1085万元。上年同期归属于母公司所有者的净利润为-1197.43万元;归属于母公司所有者的扣除非经常性损益的净利润为-2962.59万元。

本报告期,公司全面完善战略规划,聚焦主导产业布局,积极抢抓国内外市场机遇,实现营业收入稳定增长。同时,公司不断细化全面预算管理,强化成本费用控制,持续做好过程管控和应对措施调整,在完成收入稳定增长的基础上,营销、管理及研发等3项费用率实现同比下降。此外,使用部分募集资金及自有资金进行现金管理获得一定投资收益,以及本报告期公司收到多项政府补助。

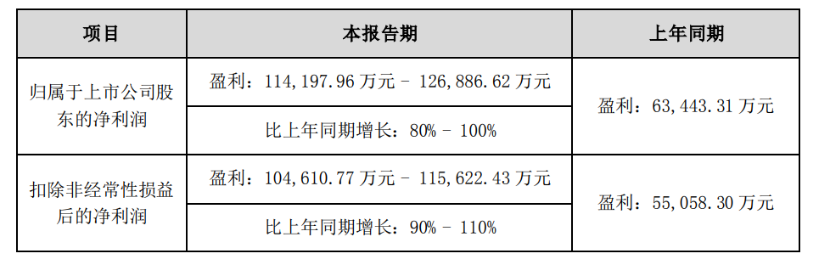

惠泰医疗

惠泰医疗预计2022年实现归属于母公司所有者的净利润为3.37亿元-3.73亿元,同比增加62.08%-79.39%;扣非净利润3.01亿元-3.36亿元,同比增加79.61%到100.50%。

业绩变动主要原因是,公司持续开展各类市场营销活动,快速拓展医院覆盖率和渗透率,不断扩大品牌知名度和影响力,积极拓展海外市场,2022年各产品线较上年同期均有不同程度增长。公司通过研发持续优化、升级产品,改进工艺,不断提升自动化制造水平,提升产品竞争力和盈利能力。

心脉医疗

心脉医疗预计2022年归母净利润为3.47亿元-3.79亿元,同比增加10%-20%;营业收入8.56亿元-9.24亿元,同比增加25%-35%。

心脉医疗指出,公司的创新性产品继续持续快速增长,进一步巩固和提高了公司在主动脉及外周血管介入市场的竞争力。Cratos分支型主动脉覆膜支架系统、多分支胸主动脉覆膜支架系统、新一代Aegis腹主动脉覆膜支架系统、腔静脉滤器、TIPS覆膜支架均已进入临床试验阶段。

站点声明:

本网站所提供的信息仅供参考之用,并不代表本网赞同其观点,也不代表本网对其真实性负责。图片版权归原作者所有,如有侵权请联系我们,我们立刻删除。如有关于作品内容、版权或其它问题请于作品发表后的30日内与本站联系,本网将迅速给您回应并做相关处理。

北京飞速度医疗科技有限公司专注于医疗器械、诊断试剂产品政策与法规规事务服务,提供产品注册申报代理、临床合同(CRO)研究、产品研发、GMP质量辅导等方面的技术外包服务。

ONE-STOP SERVICE

免费赠送3万家医疗器械企业名录